豊田市議会の9月定例会が25日に閉会しました。

最終日には、提出議案に対する各会派の見解を表明する本会議討論が行われました。日本共産党市議団の議案に対する見解は以下のとおりです。大村よしのり市議の討論原稿を掲載します。

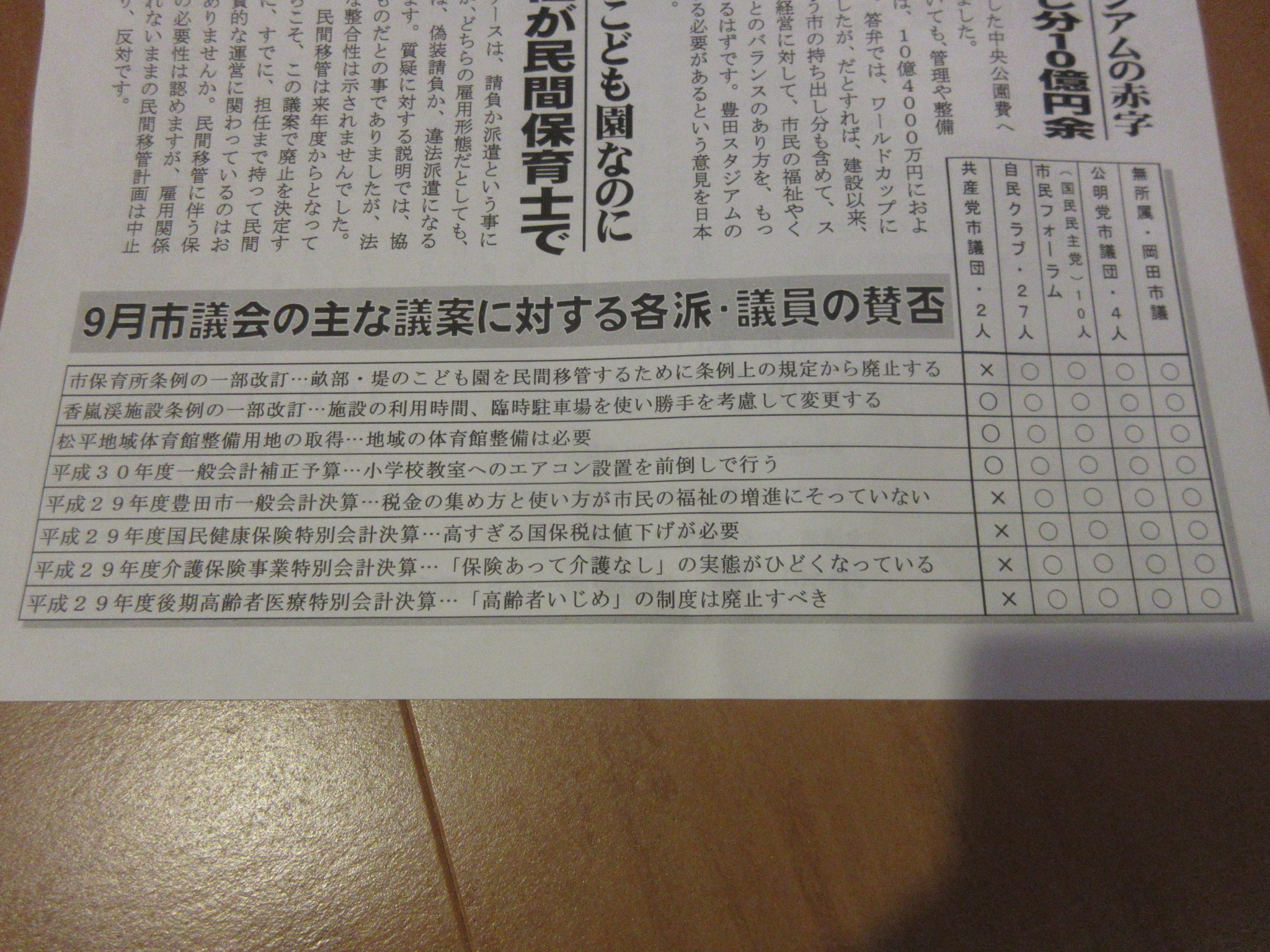

自民、市民フォーラム、公明、諸派の岡田市議は、すべての議案について賛成であると本会議討論で述べられました。

提出された議案と議決結果の一覧は、豊田市議会HP議決結果一覧をご覧ください。

本会議討論の原稿 大村よしのり 2018年9月25日

私は、日本共産党豊田市議団を代表して、議案および承認案件について、通告に従い討論を行います。

まず、3議案に関して議案番号にそって討論を行います。

◆議案101号 豊田市立保育所条例の一部改訂について、反対討論を行います。

議案は、畝部こども園、堤こども園を民間移管する事により、市の施設として廃止するものであります。質疑を通じて、2つのこども園では、すでに民間事業者の保育士が担任を持って配置され、市の保育師は10人、引き上げられている事が確認されました。その民間保育士の賃金は民間の事業者の負担で支払われているという事でありましたが、指揮命令は、市の職員である園長のもとで勤務しております。一般的に、このようなケースは、請負か派遣という事になるのでありますが、どちらの雇用形態だとしても、現状の体制は、偽装請負か、違法派遣になる疑いがあります。質疑に対する説明では、協定書によるものだとの事でありましたが、法的、制度的な整合性は示されませんでした。なによりも、民間移管は来年度からとなっており、だからこそ、この議案で廃止を決定するというのに、すでに、担任までもって民間事業者が実質的な運営をおこなっているのはおかしいではありませんか。民間移管に伴う保育士の研修の必要性は認めますが、雇用関係が明確にされないままの民間移管計画は中止すべきであり、議案101号には反対すべきであります。

◆議案104号 平成30年度豊田市一般会計補正予算について、賛成討論を行います。

小学校のエアコン設置を大幅に前倒しして整備する判断を下した措置について、高く評価をいたします。今後、事業計画を精査され、来年の夏にはすべての小中学校の教室に可能な限りエアコンが設置され稼動できるように、急いで準備されるべき事を申し上げておきます。

なお、本補正予算における歳入の減額補正として提案されている大規模償却資産の算定誤りについて一言申し上げておきます。過去においても、平成19年度当初予算で、基準財政需要額の算定誤りがありました。やはり、合併に伴う誤りでありましたが、今回のように大きな額の減額は、予算執行にも多大な影響を与えるものであり、同じ誤りを繰り返さないように、今後における行政上の引継ぎをきちんと行うべき事を申し上げておきます。

◆議案112号 財産の取得・仮称 松平地域体育館等整備用地について賛成討論を行います。

松平地域の体育館整備のための用地取得は必要なものであり、賛成であります。質疑を通じて、この整備計画区域の一部が土砂災害特別警戒区域に一部かかっている事が確認されました。今後、地域のみなさんが避難所としても利用する可能性があるところでありますので、十分な土砂災害の対策をとりながら整備をすすめるべきことを申し上げて、討論といたします。

次に、4つの承認案件について、それぞれ認定に反対する討論を行います。

◆承認4号、「平成29年度豊田市一般会計決算」の認定について、反対討論を10点にわたり申し上げます。

①歳入、歳出全般について。全国54中核市の中での比較で、市民一人当たりで、市税収入は全国1位の収入がありながら、それを使う歳出では、民生費が51位、土木費が1位という「いびつ」な税金の使い方になっている点は問題であり、予選編成の段階から改めるべきである。

②歳入、市民税のうち、法人市民税は市内大企業が「過去最高益を更新」と報道される中でも逆に170億円余減少しました。なぜ、このような減少になるのか。その原因は何かと市に問うても、法人税割のしくみから言って正確にはわからないとしています。考えられる事は、表向きの税率には現れない、大企業優遇税制による実際の税負担率の低下だと思われます。特に、リーマンショックの期間に税金がかからないように制度化された「海外子会社配当益金不算入」の措置が大きいと思われます。それは、市内大企業が発表した決算において、税引き後の純利益のほうが営業利益よりも多いことを見れば端的であります。

海外展開を広げる多国籍大企業が利益を拡大しながら様々な税法上の軽減措置を受ける一方で、数では市内の事業者の多数を占める1号法人、小規模事業者の圧倒的な部分は法人税割の税金を納められていません。つまり、赤字です。答弁によれば、5806の1号法人の内、3847事業所は法人税割が納められておらず、それは66%を占めています。アベノミクスは大企業を潤しても、それがピラミッドの底辺にはトリクルダウンしない事を税収の実態で示したものであります。

大企業からの税収が伸び悩む中、少なくとも他の多くの中核市が行っているように、標準税率を超えて超過課税を行う事、不均一課税で、大企業に対して超過課税を行うべきことを申し上げたいと思います。

③歳入、原発関係の電源立地地域対策交付金についても指摘しておきます。答弁によれば、決算額は2360万円余であります。平成14年度から交付金を受けているものであり、29年度決算までの総額は、4億3187万円にもなる事が質疑で確認されました。これらの交付金が、使用済み核燃料の最終処分場選定における危険性をもったものであるという点を深刻に受け止め、全額返納すべきであります。さらに言えば、放射性廃棄物の持ち込みを規制する条例を制定した自治体が、すでに全国で22自治体あり、豊田市として、このような条例制定を検討すべきであることを申し上げたいと思います。

次に、歳出について、申し上げます。

④歳入で指摘したように、大企業は利益を拡大していながら法人税割を減らしています。そのよう中で、企業誘致推進補助金で、その大企業に3億3900万円余が支払われ、大企業に補助金の大判振る舞いが執行された点は、税金の使い方の方向が違うのではないかと指摘したいと思います。補助金を出しても、法人税割は減るばかりではありませんか。

⑤保育施策の拡充において「企業主導型保育事業」がすすめられましたが、先日も中日新聞に問題点が報道されたように、この方式は、運営における市の関与がなく、責任の所在が設置する企業にあるのか、委託された運営側にあるのか明確でないなど、子どもの成長を保障する観点から問題がある事を指摘したいと思います。

⑥豊田スタジアムを中心とした中央公園費の歳出では、使用料収入などを差し引いても、管理や整備にかかった市の持ち出し分は、10億4000万円におよぶ事が明らかとなりました。答弁では、ワールドカップによる経済効果も強調されましたが、だとすれば、建設以来、100億円を超えるであろう市の持ち出し分も含めて、スポーツイベントによる都市経営に対して、市民の福祉やくらしに対する税金の使い方とのバランスのあり方を、もっと市民に説明する責任があるという事を申し上げたいと思います。

毎年申し上げておりますが、豊田スタジアムの管理のあり方を、今後、検討する必要があることを、再度、提起しておきます。

⑦KiTARAは建設以来、空スペースが3区画残っておりました。質疑により、2区画は11月に埋まるという事でありましたが、1区画はいまだ未定という事であります。賑わいの創出と言ってすすめられましたが、呼び込み型の開発に多額の税金を投入する手法に頼るのではなく、地域の内発的な発展をめざすべき事を申し上げておきたいと思います。

⑧中央図書館の株式会社への指定管理の結果、図書の貸出利用者数は前年度比96.2%に、貸出冊数は95%に減りました。図書館の本来の目的から見ても、指定管理制度導入には問題点が多かったことを、あらためて指摘するものであります。

⑨太田市長による教育再生首長会議の会費として年2万円の支出が確認されました。

全国の市町村首長の中で、この教育再生首長会議に会費を払っている首長は1割にも満たない状況にあるのは、この組織が、特定の教科書採択に自治体の首長の介入を呼びかけている「日本教育再生機構」と密接な関係にあるからであります。質疑により、大田市長は、この会議へは平成28年度、29年度とも実態として出席していないという事でありましたので、すみやかに会費の支出はおやめになる事を提起しておきたいと思います。

⑩豊田市の公務労働に携わっている市職員は、答弁よれば正規職員3368人に対して、非正規職員は2411人という事であり、特に非正規率の多い職場としてあげられた保育職では正規817人に対して非正規729人という事でありました。「官製ワーキングプア」を増大させるような非正規雇用を改めるべきであり、市が率先して正規雇用を増やしていくことが求められます。

一方で、職員による年間の残業は答弁によれば総人数2098人、総時間31万5771時間で、一人当たりにすると150時間に達していた事がわかりました。特に、1番多く残業を行った職員は年間879時間にも達していました。さらなる残業時間の削減と、それができるような職場体制、職員定数の拡大が必要であることを申し上げておきます。

以上のように、これらの税金の使い方が、地方自治体の本来の目的である「住民福祉の向上」とかけ離れていると言う点を指摘し、本決算の認定には、反対すべきであることを総括的に申し上げて、討論といたします。

◆承認5号、「平成29年度国民健康保険特別会計決算」について。

他の健康保険と比べても所得に対する負担率が非常に高い国保税は、「払いたくても払えない」というまでに高騰しています。さらに、子どもの人数が増えれば加算される均等割が含まれており、少子化対策が叫ばれている中で、それに逆行する制度のままであります。

このように高い国保税が執行された決算は認められません。

◆承認11号、「平成29年度介護保険事業特別会計決算」について。

介護保険料の値上げが続いている一方で、施設入所での多くの待機者、認定段階による利用制限に象徴されるような、「保険あって介護なし」の実態を改善すべきであります。特に、総合事業の開始に伴い、基準緩和サービスをおこなっている事業所に配置している職員で、専門の資格を持った職員の割合を問う質疑をしましたが、把握できないとのことでありました。介護の現場における専門資格を問わない職員体制が容認され、基準緩和された総合事業の問題を指摘しておきたいと思います。

介護保険は任意加入ではない、高い保険料を払うのは義務となっています。それでいて、必要なサービスを受けようとしたときに、その水準がどんどん低下していく。これで保険制度と言えるのでしょうか。認定できません。

◆承認13号、「平成29年度後期高齢者医療特別会計決算」について。

低所得者に対する保険料の軽減措置が改定されました。所得割軽減が5割軽減から2割軽減に減る対象となる方は年金収入が153万円から211万円の方で、対象の人数は3,996人。影響は、1万6600円の増額となる。保険料が払えなかった滞納件数は1870件。差し押さえの件数は39件であったことが質疑を通じて確認されました。

75歳になったとたん、それまで加入していた公的医療保険から無理やり切り離され、別だての医療制度に囲い込み、負担増と差別医療を押し付け、差し押さえまで行う。世界でも例のない、“高齢者いじめ”の仕組みであり廃止されるべき制度であります。認定に反対の討論といたします。

以上で、全ての討論を終わります。